| 瀏覽人次 : 85828

回應 : 144

|

今日的銀主盤與往日不同

湯文亮博士

紀惠集團行政總裁

2015年3月27日

昨日的文章講銀主盤與負資產,反應不但熱烈而且非常正面,我說正面的意思不是要網友同意我的說法,而是網友說出自己意見, 但有不少網友對銀主盤概念仍然是相當模糊,這亦難怪,連著名財經評論員,我的老對手林一鳴對於銀主盤定義亦不甚了解,所以他才會否定我的三年內將會有一萬個銀主盤說法,並且強調就算經濟相當差的2003年,亦只不過得萬多個銀主盤,現在經濟環境不俗,如何能夠可以在三年內出現一萬個銀主盤,林兄唔應該將現在的銀主盤與2003年的銀主盤比較,否則就會暴露出他其實並不太了解銀主盤,因為兩者是不盡相同,唯一相同之處就是被財務機構沒收的物業,就叫銀主盤,即使是如此,現在出現的銀主盤大多數是財務公司沒收的物業,2003年出現的是由銀行沒收,甚至是業主自己放棄,交由銀行處理。

今日,如果問財務公司借了錢買樓的人,如果他們的按揭成數高或者供款出現問題,就要非常小心,因為財務公司會隨時發信給他們,要求清還所有貸款,否則就會沒收他們的物業,有人或者會認為他們的按揭貸款只不過是所按物業價值的兩三成,距離負資產甚遠,財務公司不會沒收物業,他們就大錯特錯,在2003年時,銀行的確不會,但現在,財務公司我就唔敢擔保。亦有人會認為,財務公司的負責人宅心仁厚,只會以貸冚債,不會沒收物業,更加是錯,錯,錯,如果欠債稍為接近物業價值,財務公司為求自保,都會沒收那些物業,變成銀主盤速速出售,而現在的銀主盤有一個特點,就是財務公司將物業賣出之後,還有小小錢退回給那個前業主,為數不多是因為在沒收物業,以及在拍賣過程中的收費是非常昂貴,試過的人一定知道。

往日,銀行根本不願意沒收物業,因為那些物業早已資不抵債,銀行家只希望那些負資產業主繼續供樓,銀行甚至會作出某個程度上讓步,因為,當物業被沒收,某個時間內一定要出售,若果資不抵債,銀行就要宣佈這些是壞帳,而要撇帳,對銀行的財務報表是有極負面影響,但不少業主見物業資不抵債,自行放棄,將物業交到銀行,任由銀行處置,而那些業主就宣佈破產,四年後又一條好漢,銀行亦無可奈何,唯有將物業出售,將差額進行撇帳,如果今日仍然認為承做按揭的財務機構,不會主動將欠供款,資產價值不足的物業變成銀主盤,就大錯特錯,隨時將物業雙手奉送給財務公司。

|

|

|

|

|

|

|

|

|

|

| 1. 蜕变中嘅懒人2015-03-27 08:53:52 |

|

銀行係老豆,你做錯嘢,佢會一邊鬥你一邊同你諗計補鑊。

財仔係老細,你做錯嘢,佢會一邊鬥你一邊叫人俾個大信封你。

只係差少少。 |

| 2. Peter Paker2015-03-27 09:12:39 |

|

湯博士,您好,我還是想問多一次,望博士賜覆。我估博士講得10,000 宗銀主或者負資產,定必有您之理据,相信博士應不會造謠生事。

根據金管局住宅按揭調查,2013年1月至2014年12月,24個月合共129,182宗新提取住宅按揭貸款,這24個月的新提取按揭貸款金額合共有$3,772億。而該段期間的CCL 約在117 - 133點,應該算是歷史高位的高樓價水平。

但是,根據住宅按揭調查,上述24個月的平均當月新批按揭之 loan-to-value 為55%(24個月內最高及最低的 LTV ratio 為53.6% - 57.2%)。即是說,這24個月內做 mortgage 的貸款人平均可以拎到45% 首期出來買樓

而在上述情況下,要出現10,000宗銀主盤(或者負資產)的話,樓價必須要跌 > 45% 才可。況且根據金管局副總裁所說,在2014年12月底,涉及財務公司物業按揭的貸款只有92億。

小弟問題有2個:

<1> 涉及財務公司92億的物業抵押貸款如何使到有10,000個銀主盤或者負資產出現呢?

<2> 若然$92 億物業抵押貸款不足夠10,000宗時,即是說,必須連銀行一按物業按揭都要出現資不抵債的情況,才可 "圍" 夠 10,000 宗銀主 / 負資產的宗數。在過去24個月, 在當月LTV ratio 平均只有55% 的情況下,要使到連一按都出現負資產或者銀主,樓價從今天起必須要跌超過45% 才行。

第2個問題係,到底有什麼因素使到未來3年樓價可以下跌45%呢?

老實說,我只是查知真相,若有冒犯,還請閣下多多包涵 |

| 3. 理察叔叔2015-03-27 09:15:15 |

|

總而言之,買樓要量力而為,唔好跟風,要諗吓,當週轉不寧,就煩!😬 |

| 4. 途人甲2015-03-27 09:20:54 |

|

睇返湯博士呢幾日的留言,就可以明白湯博士係重覆緊3月24日的論點,亦即係他估計: - 現在有大約一千間活躍的財務公司,從事按揭;

- 平均每一間有五十宗按揭,總數就有五萬宗;

- 在財務公司的按揭,始終有一日會變成銀主盤;

- 就算樓價保持平穩,三年內會有一萬個銀主盤的機會就很大;

簡單來說,湯博士認為財務公司搞的按揭構成極為之大的市場風險。唯一疑問係,以上論點是否站得住腳。我極其希望可以見到其他佐證。 |

| 5. 引刀一快2015-03-27 09:25:00 |

|

Peter Paker兄

今次由我發起挑戰,今日2015年3月27日起,至2018年3月27日止,香港累計出現10000個負資産個案,PP兄你意下如何?敢接受挑戰嗎?

輸嘅就喺論壇講句睇錯市就得嘞。 |

| 6. 引刀一快2015-03-27 09:26:24 |

|

|

| 7. ahchiu2015-03-27 09:29:21 |

|

to 2 PP >>而在上述情況下,要出現10,000宗銀主盤(或者負資產)的話,樓價必須要跌 > 45% 才可。 為什麼要樓價下跌45%才會有銀主盤? 樓價唔跌, 業主就一定供得起樓? 現在樓價不斷升, 每個月都有銀主盤 銀主盤唔需要負資產

問題係財仔追數比銀行狠 你唔準時還款就財仔收樓 |

| 8. to pp2015-03-27 09:29:59 |

|

愚見認為你所問的24個月数据同博士所講的銀主盤未必有關係, 相反越係低位買,利潤越高,又係自住,越有誘因走入財仔之門: |

| 9. 引刀一快2015-03-27 09:34:58 |

|

|

| 11. 小市民2015-03-27 09:45:22 |

|

本人認為,財仔與銀行的資金來源不同,銀行來自公眾存款,而財仔則來自銀行(即等如一般問銀行借錢做生意的公司)。

當物業變成負資產,對銀行黎講,無人會迫佢還錢(依家有埋存款保障,市民更加安心),所以會容許客人繼續供款當無事發生。 但在財務公司則不同,銀行發現呢位客仔(財務公司)既營業狀況可能會出現問題,就會落雨收柴 call loan(呢樣野03年時亦普遍發生在中小企身上,銀行週圍cut credit line,搞到好多中小企資金即時出現問題。),呢個時候,就算你想繼續供都無用,因為財仔都比銀行call loan,為左還款,即使呢隻鵝就算識生金蛋,佢地都只有忍痛下手.......... |

| 12. Peter Paker2015-03-27 09:59:18 |

|

|

| 13. Oscar Lam2015-03-27 10:14:04 |

|

回5樓刀兄,

我買你輸!如果真的10000個以上,我請你食飯。如果10000以下,我也不用你認錯。如何?嘻嘻! |

| 14. Li2015-03-27 10:18:01 |

|

博士看來的衝着財仔而來,真是要出入小心呀! 小弟覺得,財仔的鋪天蓋地,洗腦式,入屋廣告,才是問題所在,老早要規管! 為什麼打個電話,就可咭數一筆清,可以再買過? 為什麼有個物業,唔理有無按揭,個仔要開懷舊茶餐廳,個女要搞個有機農場,去搵佢地傾下就搞掂? 唔駛計劃書,唔駛財務報表,唔駛入息証明... 咁佢地謀算的是什麼呢?N |

| 15. ahchiu2015-03-27 10:19:18 |

|

To 12 pp

恕我插咀 銀主盤就銀主盤 負資產就負資產

好唔同喎

|

| 16. 引刀一快2015-03-27 10:21:44 |

|

OK,PP兄,一言爲定,2015年3月27日至2018年3月27日,三年纍計個案。 |

| 17. pp2015-03-27 10:26:07 |

|

今次由我發起挑戰,Anyone have interest? 今日2015年3月27日起,至2018年3月27日止,I am sure, 香港CCL>150?敢接受挑戰嗎? |

| 18. 引刀一快2015-03-27 10:26:29 |

|

Oscar Lam兄

首先,搞清楚,比賽勝敗,敗者只會認輸,冇理由認錯,你咪撈波弟D傻文先得架。

第二,我同PP兄比賽,係個人對決,如果OL有心請食飯,不如經過廣州等引刀做下東好過喇。 |

| 19. 湯文亮2015-03-27 10:29:40 |

|

好玩,有意思 |

| 20. ahchiu2015-03-27 10:30:39 |

|

To 14 Li

同意,

我一直都認為, 他們在黃金時段可以出如此瘋狂的廣告量,

就知道財仔幾大market, 幾好生意

真係唔好低估找財仔按物業的數目

|

| 21. 引刀一快2015-03-27 10:34:03 |

|

2調查所得數字僅涉及銀行提供並已知道為負資產的一按貸款(即欠受訪機構的未償還貸款額超過按揭物業的當前市值),當中並不包括涉及二按,而連同二按計算屬於負資產貸款的住宅按揭貸款。由於銀行沒有客戶在二按下的未償還貸款的資料,因此無法知悉其中有多少宗屬於負資產貸款。

呢個數字未反映到負資産市況喎! |

| 22. 有樓人仕2015-03-27 10:35:15 |

|

Peter Paker, 請先清楚理解博士文章才發問。博士講的是財仔沒收的銀主,不是銀行沒收的銀主盤。第二,即使只做五成按揭,如果不準時還錢一樣會被沒收樓成為銀主盤。第三,按左比財仔的物業好多數字金管局統計反映唔到,因金管局只能管銀行。第四,財仔按揭一般收十九幾厘息,長遠借貸人好大機會斷供,一斷供即使欠款㡳於樓價,一樣會被財仔收樓變成銀主,不用樓價下跌,更不用下跌45%才會出現。博士講的是有機會因財仔按揭斷供多了,令銀主盤多了,銀主多了即二手供應多了,有機會令樓價下跌,請弄清楚因果關係。 |

| 23. CCTV2015-03-27 10:35:17 |

|

「財仔」五度放貸 學者:成樓市隱憂 銀主盤急增至60伙 按季升五成 二手樓市成交紛破頂,但銀主盤供應卻急增,綜合市場消息指,最新錄得銀主盤增至六十個,按季大幅上升五成,其中今年首兩個月增加的銀主盤中,更包括一年內五度向財務公司舉債的青衣海悅花園業主、以及有鰂魚涌康景花園業主,曾一天內向兩財務公司借款等個案,有學者直指,不少業主趁樓價上升加按貸款變現,成為樓市隱憂。 世紀21測量師行董事蔡漢陞表示,市場上銀主盤約五十至六十個,去年第四季則在約三十至四十個水平,但現時銀主盤的增加速度略加快,部分銀主盤乃承造多次不同按揭,甚至向財務公司行貸款,相信錄得多按以上銀主盤最少佔整體約三成。 海悅康景淪銀主盤 今年首兩個月新增銀主盤當中,包括一項位於青衣海悅花園三座中層B室,曾在一年間分別向五家財務公司承做按揭,業主於一二年向亞洲聯合財務承做按揭,借得八十萬元,其後於同年九月,向中國銀盛金融信貸再度承做按揭,借得二十萬元,相隔兩個月,第三次向財務公司借款,其後順景及長雄財務等分別進行第四及第五度貸款,最終淪為銀主盤。 同期,另一位於鰂魚涌康景花園B座中層三室銀主盤,原業主於一二年二月至一三年三月間,曾分別向五家財務公司承做多項按揭貸款。原業主最初向領達財務和新鴻基財務借貸,其後更於同一天向安信信貸和AEON信貸財務,分別承做了四百二十萬元和一百一十二萬元貸款,最後一筆貸款為一三年向新鴻基財務借款。 嘉咸街承做16次按揭 此外,現時的銀主放盤,包括中環嘉咸街五號低層A室,翻查土地註冊處資料顯示,該物業於○三至一四年共十二年間,前後共向十家財務機構承做共十六次按揭,期間亦以「債抵債」的形式償還其中十三筆貸款。該物業早於七一年獲原業主以五萬元購入,第一筆貸款乃於○三年十月向康業信貸承做,業主最終於一四年六月登記破產,成為銀主盤。 亦有熟悉銀主盤市場之環亞拍賣行,其拍賣師曾傑俊亦表示,現時市場上銀主盤數量約有六十個,其中住宅物業佔約一半,新近該行亦錄一個住宅銀主住宅盤成交,交易為大埔峰林軒低層A室連天台連三車位,開價一千八百萬元,最終以一千九百五十萬元成交,較銀行估價的二千一百萬元,低約百分之七。 另一方面,美聯高級區域營業董事吳志輝表示,荔枝角美孚新邨三期百老滙街五十四號高層A室,新近以一千五百八十萬元沽出,呎價約一萬一千八百一十八元,約五年升值六成,據土地註冊處資料顯示,上址銀主盤曾先後承做九次按揭或貸款。 學者指風險增加 城市大學建築科技學部高級講師潘永祥表示,物業按上按現象有上升趨勢,他預料,在加息周來臨,加上樓價上升,令承造物業多按風險增加,估計財務公司亦會衡量風險,對於樓價水平以及借款人的還款能力等,作重新評估,故財按樓宇借款最後趨勢會放緩。 |

| 24. 引刀一快2015-03-27 10:39:02 |

|

反正有三年時間收集數據,只計算可靠嘅個案數據,但係不能以此單一、不計二按的數據作準。 |

| 25. Pp2015-03-27 10:42:09 |

|

To 14/F

現今市況,太多人借財仔就好快玩完,大家多發言,迫政府管埋財仔,等財仔枯萎,市場回復健康,樓市才會長久健康成長,三年CCL>150,我嬴硬! 等財仔重咁夠胆搞博士? |

| 26. Pp2015-03-27 10:46:42 |

|

今次牙駁戰,博士做見證,輸左要請埋博士吃飯! |

| 27. 引刀一快2015-03-27 10:48:13 |

|

請食飯冇問題,Pp你係咪Peter Paker本人先?咪玩移形換影喇。 |

| 28. to 2/f PP2015-03-27 10:51:27 |

|

好心你la, 博士費事啋你, 係怕傷你弱小心靈, 人地唔啋你, 就唔好厚面皮先得架. 噙日已有人代博士指出你亂作結論. | 111. 我可以代博士答你 to 73 PP 2015-03-26 23:15:34 | | to 73 PP, 我可以代博士答你. 你唔好亂quote數字, 當人傻先得架. 一睇你開頭, 便發現錯處了. 你話"上述24個月的平均當月新批按揭之 loan-to-value 為55%(24個月內最高及最低的 LTV ratio 為53.6% - 57.2%)。即是說,這24個月內做 mortgage 的貸款人平均可以拎到45% 首期出來買樓" 你首先要查當中有幾多係大碼貨先, 係人都知大碼貨個loan-to-value最多為50%, 而實際上幾千萬的 loan-to-value ratio可能更低. 於是一定拖低左平均loan-to-value ratio. 所以無可能推出貸款人平均可以拎到45% 首期出來買樓既結論. 仲唔明, 再講白0的. 假設market得兩個貸款人, 一個full pay, 一個要借到100%, 你就conclude mortgage 的貸款人平均可以拎到50%出來, 你都覺得呢個結論無問題? come on, you either foul others or you are foul. | |

| 29. Oscar Lam2015-03-27 10:51:57 |

|

回18樓刀兄,

刀兄誤會了!我說的認錯是指承認估錯。

刀兄做東請吃飯,莫說廣州,就算上海,小弟一樣過去。哈哈! |

| 30. 大寶二寶2015-03-27 10:54:31 |

|

回25 Pp兄

同意。所以博士呢排日日唱嘅原因之一。但另一方便我更擔心博士自身安危。博士都話斷人衣食,如同刹人父母。要知財仔背景復雜,博士真係要出入小心呀!

|

| 31. 引刀一快2015-03-27 10:58:14 |

|

Oscar Lam兄

如果去上海,好呀,可以睇睇OL兄嘅戰利品,不過,依傢上海冇地膽帶,好難搵到好嘢食,聽講好多都上咗樓,特別係外灘一帶。

至于去廣州,我都唔知幾想做下東,大半年前懶人兄去廣碧,我話請佢食嘢,可能睇唔到卦,冇應我,過年前打工仔兄都提過,我梗係爽快應喇,依傢你都有興趣,咁過一排計劃下吖,新年期間家父跌親腳,依傢我同兩個阿姨睇緊佢,所謂傷筋動骨一百日,要睇住下。 |

| 32. Peter Paker2015-03-27 11:00:07 |

|

To : ArChiu 第一,今日 @ CCL 130點下入市的新買家只用3成多人工去供樓,供樓負擔並不算太高。而2010年8月,CCL 約84點,當月新批按揭的供樓負擔是41%(如 HKMA下圖)。但2014年8月,CCL 升至127點,但當月新批按揭的供樓負擔是只是36%

樓價大升55%,但供樓負擔卻由41%下跌至36%,代表D咩,就係入場人士實力大升,而入場人士的實力比樓價增長更快。有2點不要忘記,2011年3月後,已沒有H + 0.7% = 0.9% 的按揭 plan,半年後更加至2.15% - 2.5厘。即是說,2010年8月的供樓負擔比率大多是依據0.9厘按息下計算出來的供樓負擔比率,而2014年8月的負擔比率是依據1.9% 的 HIBOR plan 及 2.15% 的 Prime Plan 計出來。

第二,2014年12月,香港存款有$100,000億,貸款只有$72,000億,2014年香港GDP 約$22,000億,net deposit 約1.2倍GDP。對比1997年,香港存款只有$27,000億,貸款卻有$41,000億。若然香港本身有充足的儲備及冇借大左,點會供唔起?

第三,根據金管局公佈住宅按揭供款拖欠比率,2007 - 2008 年在金融海嘯及失業率急由3.2% 升至5.3%的這段期間, overdue 住宅按揭供款拖欠比率不但冇升,唔好忘記當年海嘯期間係冇正面信貸資料庫、冇壓力測試、冇600萬只借6成、冇600 萬以上的收緊按揭成數至5 - 6成的措施、按保還有9成半及可借至1,200萬,D 業主都可以繼續供樓且不增加 overdue 拖欠比率

但點解今天有正面信貸資料庫、有壓力測試、有600萬只借6成、有600 萬以上的收緊按揭成數至5 - 6成的措施、按保只有8 - 9成及只可cover 600萬的物業時,D 業主就要頂唔順要斷供?唔好忘記,佔中前後的失業率還是處于3.3% 全民就業的狀態,既然當日3.2% 失業率升至5.3% ,且「無」一系列的收緊按揭措施下,overdue 拖欠比率都冇升過;為何今天3.3%失業,且有一大埋收緊按揭措施,入場人士實力強左咁多,但 overdue 拖欠比率 就要升? 不如你答下我

|

| 33. 望東樓2015-03-27 11:03:41 |

|

2/F, I think I mentioned before that you are looking at AVERAGE, but when the shit hit the fan, you only need a small percentage of bad mortgages (say 1%-2% of all mortgages) to blow the market up.

Why you only look at new mortgages? Do you mean mortgages drawn earlier cannot borrow from 財務公司? |

| 34. TO 282015-03-27 11:04:10 |

|

28樓: 人地已經有最高和最低的 LTV ratio 提供,你用full pay 和 借 100%的例子,是否自取沒趣呢? 難怪pp不睬你。 你要寸人,要有本先得。PP稱得上數據王,並非浪得虛名。 (24個月內最高及最低的 LTV ratio 為53.6% - 57.2%)。即是說,這24個月內做 mortgage 的貸款人平均可以拎到45% 首期出來買樓" |

| 35. Oscar Lam2015-03-27 11:05:14 |

|

湯博士,

既然博士有這麼大的信心,不如這樣:

如果三年內(任何時候)出現有一萬個銀主盤或負資產(隨便中一個),網友請博士食飯。

否則博士請吃飯。不知博士是否願意接受挑戰? |

| 36. Peter Paker2015-03-27 11:05:19 |

|

To: PN

1. 金管局有否了解財務公司承造物業按揭貸款的情況? 有沒有最新的數據? 對樓市和銀行體系有何影響? 金管局不時要求銀行提供它們貸款予財務公司的資料,以便了解銀行與財務公司的信貸關係。根據金管局收到的資料,在2014年12月底,有45間銀行1向59間財務公司提供融資。當中,29間財務公司有經營物業相關貸款業務,這包括大部分目前市面上比較活躍的財務公司,涉及以物業抵押的貸款(包括按揭和其他一般周轉使用)總額約為92億元(去年6月底為86億元),跟本港銀行業總體約9,900億元未償還住宅按揭貸款總額比較,僅約為百分之一。可見財務公司借出的置業貸款金額並不足以影響香港樓市的發展。 此外,香港銀行向該59間財務公司提供融資的總額只有270億元,佔銀行體系總貸款額不足0.4%,比例甚低。當中,有提供物業相關貸款的29間財務公司從銀行取得的資金總額為200億元。因此,這些財務公司是否穩健,並不會對銀行體系帶來系統性影響。 |

| 37. 恕我直言2015-03-27 11:07:19 |

|

恕我直言, 以香港人呢種擔屎唔偷食既性格, 會去借財仔既人只係少數. 要搵 "一萬個借財仔買樓既人", 我 "估" 難道非常之高。

係, 我係 "估". 但湯博士, 何嘗不是靠 "估"

|

| 38. Peter Paker2015-03-27 11:08:28 |

|

To PN

This wa written by HKMA 副總裁阮國恒 in March 2015 |

| 39. 80s2015-03-27 11:11:49 |

|

To Dr Tong / PP

The LTV ratio on the outstanding residential mortgages is very low at 5x% according to HKMA. And because of the DSR requirement, all borrowers should be able to repay on time even if the rate hike.

So the property market (small size unit) will only be "burst" if 1. the LTV ratio on the small size unit mortgage is high at 70%-90% and the LTV ratio on large size unit is low at 30%-40% so on average the LTV "looks" healthy at 5x%.

2, the LTV ratio on small size unit may be low at 70%, however, the property buyers actually borrow 20%-25% of property price from finance company to use it as "downpayment"

3. According to HKMA, as of Dec 14, the property-related loans lent by finance companies were HKD9.2 billion. The number looks low but if we assume that all are borrowed from property buyers for downpayment (assume the property price is $4m, 20% downpayment means $800k, this translates to HKD9.2 bn / 800k = 11,500 property unit)

4. Also, some of the finance companies may not tell the bank about the use of their monies so the property-related loan may be even higher (though seems a bit absurd because banks should be more happy to lend $ to finance companies whose loans are backed by property because property is one of the best collateral so finance companies should tell the banks that they are using the borrowed monies from bank to do some "safe business" and bargain for a lower lending rate).

5. Some of the finance companies may not need the funding from banks so the property-related loans lent by this type of finance companies have been excluded.

6. People think that they are in US and in case the property price drop and less than the loan amount they can just run away.

A lot of assumptions are made and to me those assumptions are a bit extreme....I (as well as my friends / relatives who bought the property before 2010 as they want to see 30% downward adjustment and take the opportunity to buy one more) really want the property price to drop but seems this is not the reason....

However, I remember that Dr. Tong has mentioned that the expectation that property price will keep rising has "overdraft" the purchasing power of future property buyers...i.e. many parents have bought a property unit for their kids who just graduated from university as those parents think that the property price will go up much more if they dont buy it now...as a result, this may looks like the demand is very strong but instead the demand has been shifted from 5-6 years (when their kids get married) to now...this sounds to be a more valid reason to me

|

| 40. 太陽2015-03-27 11:12:46 |

|

|

| 41. 望東樓2015-03-27 11:14:50 |

|

I am blaming the social-economic developments in HK during the last few years to cheap USD: both in term of borrowing cost and in term of its value vs other currencies (CNY in particular).

But with the trend USD turned and appreciated so much vs major currencies, my feeling is that the good days for HK is over. How will come and shop in HK apart from the tax arbitragers? If we run around CWB and you should be alerted by the number of vacated shops. As to how bad thing will go here, I honestly don't know.

And in case you need me to put my money on the table... I go with引刀一快. |

| 42. Peter Paker2015-03-27 11:15:23 |

|

|

| 43. Financial Analyst2015-03-27 11:16:05 |

|

The data from HKMA include 財務公司 of property developer? First hand property mortgage plan is talking about H+2.25. |

| 44. 望東樓2015-03-27 11:20:24 |

|

阮國恒's statement is logically not making too much sense to me as what I questioned earlier. BTW, 08215.HK seem just released their B/S. As you are the expert in this field, see if you can find something interesting there. |

| 45. Oscar Lam2015-03-27 11:26:08 |

|

回刀兄,

每次去上海,我的朋友都帶我們去吃中國大江南北不同的菜式,還去太湖邊吃大閘蟹和農家菜。想起都流口水。

由於上海的租金比香港便宜很多,地方又廣濶,有許多有特色的小菜館。在香港就無法經營了。 |

| 46. Peter Paker2015-03-27 11:27:57 |

|

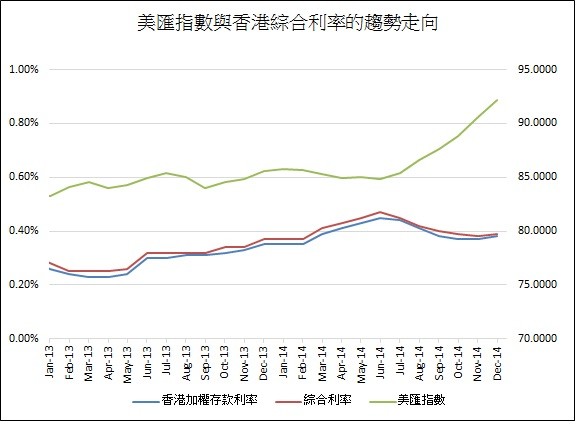

To: PN 一直以來,宣稱因美匯上升而樓價下跌的傳媒及評論員,他們一直堅持的論點是美元上升、資金外流、利率上升、樓價下跌。 從圖2看,美匯由2014年中起上升,但是香港銀行的綜合利率及加權存款利率反而下跌,以及 1 - 3個月 HIBOR都保持穩定。再者,從2014年中起,銀行總結餘更由約 HK$1,600 – 1,700億升至2014年末的HK$2,400億。以上述利率走勢及銀行總結餘水平去看,反映香港市場資金情況十分充裕,並無明顯資金外流的跡象,即使美匯持續上升。

今次強美元之下根本並無出現傳媒口中的資金外流及利息上升的情況。我們不能好似報章評論員般「一本通書睇到老」,不能每次單憑過去的經驗,就夾硬話今次美元強、港息要升、樓價就要跌,歷史雖有參考價值,但仍要與現實情況及當時的基本因素作比對,這樣的預測才有價值。至於今次出現強美元的原因並非來自美國經濟過熱、有高通脹壓力、聯儲局須要從市場抽走資金以調控過熱經濟(2005 - 2007年的情況),而今次的強美元是來自其他國家減息及增加QE所致,所以今次即使是強美元,市場資金仍是十分充裕。

|

| 47. 元朗仔2015-03-27 11:28:15 |

|

我認為梗係唔好買樓,一於租樓最安全,我個人覺得一買就大跌,大家忘記了97年嗎?一買就負資產,租一世樓就最安全 |

| 48. e_kam2015-03-27 11:35:39 |

|

to PP

博士的10,000個銀主盤係指有一萬個業主因借左財仔斷供, 所以比人收樓 同負資產關係不大 係業主個人的理財問題.

|

| 49. 好人兄2015-03-27 11:37:11 |

|

今日見到大家同摶士一同幻想有大量銀主盤出現是因為財仔收樓引起,摶士話佢經營過財仔所以對財仔手法十分熟悉,我相信摶士正確d是財仔股東,不是執行者,執行者即是個case 第一天來到財仔後由頭做到尾。

以摶士百億身家點會落手落腳做呢,摶士對財仔既認悉都係手下話比佢知。換句話講摶士是食家,不是廚師。

當個客一還唔到錢,財仔一定建議個客平幾個巴仙沽出物業清數,這情況根本唔會變成銀主盤,個客清哂數仲有錢剩,咁既情況個巿又點三個月爆煲,三年有一萬個銀主盤呢? |

| 50. 80s2015-03-27 11:43:03 |

|

Re PP

Thanks for the reply. Actually i dont believe that finance companies would be that honest to report everything to the bank (unless the bank can ask the finance companies to submit their financial statements, which i think may not be the case as interbank borrowing is different from loan and thus regular submission of financial statement is not required).

Nonetheless, i dont think finance companies will be the reason for the potential drop in small unit property price (as HK people are not that stupid....or the number of stupid ppl in HK should be limited...)

I think the "overdraft of future purchasing power" will be a more valid reason. |

| 51. Peter Paker2015-03-27 11:43:39 |

|

To: 80s

為何我沒有包括按揭保險在上述分析的假設內?第一,按揭保險提取貸款佔整體提取貸款的比例,由2009年初的約20%,持續下跌至近期的7 – 9%的歷史低位附近水平徘徊,使用按保只屬極少的部份。

|

| 52. 誠哥6m賣上車價2015-03-27 11:43:40 |

|

請各位多多賜教 地鐵上蓋8千/呎,大地主都散貨,樓市轉勢啦? |

| 53. To 39/F2015-03-27 11:46:16 |

|

quote: " 3. According to HKMA, as of Dec 14, the property-related loans lent by finance companies were HKD9.2 billion. The number looks low but if we assume that all are borrowed from property buyers for downpayment (assume the property price is $4m, 20% downpayment means $800k, this translates to HKD9.2 bn / 800k = 11,500 property unit) "

如果湯博士話既野, 係承接返之前既4按論, 咁呢 HKD9.2 bn / 800k = 11,500 unit 應該要除4, 因為佢都係用同一個單位去按好多次..... 呢D 先係湯博士講既債冚債, 按上按

所以條數應該是 HKD9.2 bn / 800k / 4 = 11,500 /4 = 2875 unit.

|

| 54. 亮劍2015-03-27 11:51:40 |

|

PP兄……兩年幾前 (2012-08-20 )小弟係咁寫的,可有效解釋呢家D上車客首期点班出來;点解可供得起層樓。

在當前這類形勢下,投資者應有最壞打算,要預期自己的經常性收入會減少,要預自己可能急需要用現金,要預利息可能掉頭上升,要預租金會下跌,租客可能會遷出。不對最壞的情況預作打算,一旦身處逆境,就會變得非常被動。賺少一點,沒有所謂,最重要是不要令自己失去翻身能力。

在投資市場上,損失容易,追回損失困難。資產值跌去10%,只要多賺11%就可回本;但若果跌去50%,就得賺100%才能回本;若是跌掉90%,則要賺900%才能回本;幾近無法翻身。因此,投資者一定要避免陷入這樣的境地。

於 09 年 6 月 4 日,施永青係咁寫「「現時股市與樓市的反彈,並非反映於經濟已開始復甦,而只不過是原有財富的儲存模式出現較大規模的轉移吧了(由現金轉回去投資市場)。實體經濟的產能過剩問題,並未因而得到解決。」」

就「原有財富的儲存模式出現較大規模的轉移呢一點」,政府應該開一個腦震盪會議參審現行打擊樓市政策,是否與現實脫節!

CY及您嘅團隊應該知道,現在香港有一半私樓,喺係一班40幾到 50幾嘅 60後中產人仕手上。

呢班人大多生於196X年,這是香港人口出生高峰期,加上197X年開始,香港教育有長足發展,他們無論學歷、社會地位、影響力、揾錢能力、聚積嘅財富速度及實質資產等,都非同小可!

如果以正常嘅人生歷程來計,呢班 60 後唔使蓋棺已可論定:-

粗略計算約一半人可以入住公屋,咁拒哋起碼三餐唔使愁,醒少少者仲可以買翻間私樓或居屋,執倒少少資產增值嘅甜頭。

再醒啲嘅、或有計劃啲嘅 60 後,三十歲前後實現叁仔或四仔者(屋仔、老婆/公仔、細路仔加車仔) 如江河之鰂,今時埋單計數,就算拒哋仔女未畢業、層樓未真正供完(換過幾間或買多一兩間投資) ,都應達曬標,到達目的地,只差十年八年而矣!

CY 及政府高層唔好再屈埋喺金鐘總部閉門造車,現在起碼有數以拾萬計嘅 60 後家庭,拒哋喺有足夠首期、供款能力及實際需要:-

1) 更換大啲嘅樓宇。

2) 買多間近自己屋企嘅 2 手樓俾啲細路。

3) 買多间屋收租以作退休之用(我哋真係俾啲股票及基金玩到殘啦)!

但睇CY 您嘅思路好似當我們呢班人透左明一樣!整左或整緊啲房屋政策唔與人方便不特止,當然更無想過點招呼我哋呢班人,起啲切合我哋需要嘅樓去換、去買及去投資啦!

唔通 80 後惡啲?

|

| 55. Richard Tong2015-03-27 11:54:24 |

|

Dr. Tong has already given us the true, genuiene picture of those financial institutions' practice in Hong Kong. Please be reminded that the government only restrict closely the practice of Banks and Licencing banks. On the contrary, the financial institutions are being controlled in a very lenient way so that they have plenty rooms to make profit from lending money to property holders. |

| 56. to 342015-03-27 11:56:49 |

|

難怪博士不答你地, (24個月內最高及最低的 LTV ratio 為53.6% - 57.2%)。即是說,這24個月內做 mortgage 的貸款人平均可以拎到45% 首期出來買樓" 同28/F講既無抵觸, 用common sense 諗都知究竟係咪過去24個月內買樓既人有一半人會拎45%首期出來? 我都費事答. |

| 57. taobaomaster2015-03-27 11:58:14 |

|

To PP

但係強美元下, 香港資產一定會偏貴, D 人會去第 2 度買野. 睇下香港 D 名店近排生意就知. Even 香港人自己都出去日本 R 州消費. 而家一線鋪租已經有下調壓力, 真係要睇緊強美元下香港的 CPI 會 adjust 幾多. 出面印幾多 $, 如果唔係流去 HK, 而係去米國, 印幾多都唔關香港事.

|

| 58. 山高雲低2015-03-27 11:59:53 |

|

姑勿論是否三年內出現3萬個銀主盤。 就算是真的,又如何? 3年3萬個,即每年3333個,相对於每年8萬多個成交,比例不高,市場有力吸納,相對全港120幾萬個住宅,比例更低,对市場影響有限。而且銀主盤一旦给市場吸納,即代表物業由弱者手中轉移至强者。楼底更實。 |

| 59. 大寶二寶2015-03-27 12:00:21 |

|

回35 Oscar 兄

咁嘅盤口都開得嘅?你當博士儍的嗎?呢度大大話話冇一萬都幾千網友,去會展擺都唔夠地方喇!嘻嘻! |

| 60. sk2015-03-27 12:00:39 |

|

同意8樓的說法。

我見過一個已供完但未補地價的居屋單位,被財仔收左,其實只是欠財仔三十餘萬(手續費等未計),不是負資產,只是不能依期還款。

|

| 61. Peter Paker2015-03-27 12:02:20 |

|

To: 16/F 引刀一快

OK,PP兄,一言爲定,2015年3月27日至2018年3月27日,三年纍計個案 -------------------------------- 負資產冇得計 periodic total , 你不能用3年累計。舉一個例子,今日你有100蚊係銀包,聽日有120蚊,如聽日銀包冇 in、out,後日銀包只會有120鉸,唔會有220蚊

因此,若要計負資產宗數,只能計截至2018年3月末的負資產宗數

請刀兄 clarify |

| 62. ahchiu2015-03-27 12:04:22 |

|

To 32 PP

要答你, 好簡單,

大家的看法, 最重要的分別就只是一點:

冇借大左!!!!

LTV ratio, 壓測, 是買樓時的事, 買了樓後, 就是過去式

如果業主之後借了財仔

以上兩點更可說是沒有關係的

我想多數的財仔按, 係業主買了樓之後才再找財仔按上按

你不停問買樓業主買樓當日的財政如何健康, 是否有點離題?

如果借得財仔, 財政如何健康?

最後都是這個問題: 究竟有幾多業主把物業按左比財仔?

我沒有資料

只是從常識推斷: 廣告

>>在黃金時段可以出如此瘋狂的廣告量,

>>就知道財仔幾大market, 幾好生意

>>真係唔好低估找財仔按物業的數目

|

| 63. 山高雲低2015-03-27 12:06:54 |

|

|

| 64. ahchiu2015-03-27 12:16:54 |

|

更正62

大家的看法, 最重要的分別就只是一點:

有冇借大左???

|

| 65. 知音人2015-03-27 12:24:50 |

|

其實我覺得博士既處境有少少夏蟲語冰,呢度大部份人都不理解財務公司既運作情況及借貸人處境同背境先引申貢多冷言冷語及貢大反應,其實三年有無一萬個銀主盤唔敢講, 但以昨日十二萬白表申請者及前二日銀行對百萬富翁既調查,三年先一萬個銀主盤算物?

|

| 66. ahchiu2015-03-27 12:31:00 |

|

續62

如果當初LTV ratio 低, 即係業主今日層樓可變現的能力高

若業主有現金需要

用層樓再按變現的誘因就愈大

|

| 67. Oscar Lam2015-03-27 12:36:36 |

|

回59大寶兄,

師兄有所不知,其實博士明知道三年內根本沒有可能有一萬個銀主盤或負資產。博士這麼說就是想找藉口請網友食飯。如果人數有一萬個,博士會更開心,這代表博士有號召力!

希望這次我不是楊修。

共食之,哈哈!

|

| 68. 大寶二寶2015-03-27 12:43:28 |

|

回Oscar 兄

都係你了解博士。咁不如去大球埸擺盤菜宴!

共食之,哈哈! |

| 69. 收租王Tony2015-03-27 12:47:13 |

|

3年後博士既預言如果唔中.... 博士同淡友們都潛晒水啦.. ....仲請食飯 ^________^ |

| 70. 收租王Tony2015-03-27 12:55:15 |

|

唔好意思,頭先咁講唔合博士心意,應該係.... 3年後博士既預言如果中晒.... 我地好友、淡友們都仆晒街啦.. ....仲請食飯 ^________^ |

| 71. 引刀一快2015-03-27 12:59:58 |

|

Oscar Lam兄

咁你喺上海有冇食刀魚呀?依傢長江鰣魚絕咗種,得番D俫路A貨,輪到刀魚做阿一喇。 |

| 72. 引刀一快2015-03-27 13:06:27 |

|

講明喎,係三年纍計所有負資産個案,包括 財仔二按、N按,唔係金管局個靚仔數作準喎。

2調查所得數字僅涉及銀行提供並已知道為負資產的一按貸款(即欠受訪機構的未償還貸款額超過按揭物業的當前市值),當中並不包括涉及二按,而連同二按計算屬於負資產貸款的住宅按揭貸款。由於銀行沒有客戶在二按下的未償還貸款的資料,因此無法知悉其中有多少宗屬於負資產貸款。

|

| 73. 大寶二寶2015-03-27 13:19:12 |

|

回70 Tony 兄

如果真係有一萬個銀主盤,咪執番一、兩個荀盤收租囉,使乜PK 呀?

共執之,哈哈! |

| 74. 劏人亮2015-03-27 13:19:31 |

|

希望各綱友留言時能顧及博士感受,免得佢發脾四又話封筆,咁以後大家就少咗好多免費娛樂. |

| 75. 打工仔 Andy2015-03-27 13:22:48 |

|

博士, 各位大佬, 點可能有成萬件負資產!我擦定牙食大餐, 哈哈哈! |

| 76. 劏人亮2015-03-27 13:30:17 |

|

各位大佬,博士係講一万个銀主盤呀! |

| 77. 引刀一快2015-03-27 13:35:27 |

|

咪睇下呢三年個市跌幾多,有幾多等錢使做咗二按,呢幾年一定 會有人做research,計岀嚟嘅數一定有細冇大,到時綜合資料做總結,咪知道有幾多單囉。 |

| 78. 收租王Tony2015-03-27 14:03:54 |

|

回73 孖實兄

博士預言有:

1)細價樓 3個月後爆 2)細價樓 25000租約推租管 3)細價樓 銀主盤3年後有10000個 如果博士預言中晒,肯L定只有博士同紅山半島冇事,到時有咁多細價樓同燒碳凶宅銀主盤,d錢都用晒黎入返十間八間細價凶宅收租(有租管後只有凶宅用作出租之用最配合租管政策),冇晒Cash請淡淡食飯,仲唔PK 呀?

共執之,哈哈! |

| 79. Peter Paker2015-03-27 14:25:45 |

|

財仔二按、N按的資料,如果你搵到 objective data ,我都可以同你對賭。但若連 source data 的來源都 uncertain,點計 輸贏?

除HKMA 外,市場根本冇其他統一及規範的負資產的統計。 |

| 80. 不負少年頭2015-03-27 14:28:12 |

|

樓市升跌最受經濟影響, 今日數字幾漂亮都好聽日一隻黑天鵝就可以當粉筆字無哂. 當年日本仔打上海時上海啲市民是聽到炮彈聲先知原來真是打仗. 雷曼爆煲前啲數字幾咁漂亮, 一爆上嚟原來是負債過萬億, 雷曼兄弟30年代是有能力救當年的美聯儲, 過去的豐功偉績是代表唔到今日是可以執笠收場. 有睇過波都知當年歐聯AC 米蘭對利物浦上半場3:0, 球員在休息室巳經開定香檳, 下半場3:3, 十二碼輸埋, 數字只代表過去, 點可以用過去反映現在同未來呢, |

| 81. 大寶二寶2015-03-27 15:03:15 |

|

回78 Tony 兄

呢D叫表面PK, 內裏富貴。連餐飯錢都慳埋,賺到盡呀!哈哈哈…… |

| 82. Oscar Lam2015-03-27 15:20:00 |

|

回72刀兄,

PP兄說得對。負資產數字應以金管局數據為準,最權威。另外,該數字是一個特定時點的數字,即某年、某月、某日的數字,並非指三年的累計數字。 |

| 83. Oscar Lam2015-03-27 15:25:53 |

|

回71刀兄,

冇食刀魚。在上海食肉類較多,湖南菜、東北菜....魚類或海鮮類則不如香港或廣東。 |

| 84. 望東樓2015-03-27 15:27:53 |

|

http://www.hkexnews.hk/listedco/listconews/GEM/2015/0325/GLN20150325041.pdf http://oiwahir.com/userfile/files/pdf/c01319_141121-1110.pdf

2 annual reports from 問財務公司. Happy reading.

BTW, rise of value of USD is impacting the economy. On how much money you earn, on how much money your company earn. Don't expect any impact on liquidity in the system (central bank created so much, which may take many many years to take them away from the system). |

| 85. Samlok2015-03-27 15:49:40 |

|

同意大寶二寶兄

同意。所以博士呢排日日唱嘅原因之一。但另一方便我更擔心博士自身安危。博士都話斷人衣食,如同刹人父母。要知財仔背景復雜,博士真係要出入小心呀! |

| 86. 大寶二寶2015-03-27 15:54:43 |

|

CCL 再破頂,吾通又攞番舊年首打油詩:

大市成交確淒慘 寶物城中到處找 二手缺盤爆邊上 寶貝升值食七番

共温之,哈哈! |

| 87. Li2015-03-27 15:55:42 |

|

本地經濟下行其實已經幾明顯,幾間上市的高端珠寶商及化妝品商都業績倒退。 上個月去老尖的棉登徑,全部酒吧餐廳都執咗! 之前仲話要打造什麼第二個諾佛士台! |

| 88. 大寶二寶2015-03-27 15:56:19 |

|

CCL 再破頂,吾通又攞番舊年首打油詩:

大市成交確淒慘 寶物城中到處找 二手缺盤爆邊上 寶貝升值食七番

共温之,哈哈! |

| 89. 大寶二寶2015-03-27 15:57:43 |

|

CCL 再破頂,吾通又攞番舊年首打油詩:

大市成交確淒慘 寶物城中到處找 二手缺盤爆邊上 寶貝升值食七番

共温之,哈哈! |

| 90. Oscar Lam2015-03-27 16:04:20 |

|

回86大寶兄,

請師兄低調、低調.........

慎言、慎言.......... |

| 91. Peter Paker2015-03-27 16:04:48 |

|

收緊按揭生效後 九龍、新界東及新界西樓價升勢顯著收窄 中原地產研究部高級聯席董事黃良昇指出,2月28日金管局第七次收緊樓按生效後首週,九龍、新界東及新界西三區樓價的升勢遇到阻力受壓,按週升幅明顯收窄。九龍CCL_Mass最新報138.16點,按週升0.04%,升幅為114週以來次低。新界東CCL_Mass報144.86點,按週升0.05%,升幅22週最少。新界西CCL_Mass報125.75點,連續4週創歷史新高,按週升0.07%,升幅38週最少。 港島CCL_Mass報151.43點,連續3週創歷史新高,按週升2.72%,升幅7週最大。因為收緊按揭前有人追價入市,所以刺激港島樓價向上。 收緊樓按後,二手成交淡靜,但有能力的買家卻加快入市,樓價升勢未盡,預期樓價在高位反覆。中原城市大型屋苑領先指數CCL Mass報141.81點,連續4週創歷史新高,按週升0.79%。中原城市領先指數CCL報140.05點,連續3週創歷史新高,按週升0.74%。CCL Mass及CCL同樣連升4週,分別累升6.22%及5.74%。 CCL(中小型單位)報139.79點,連續4週創歷史新高,按週升0.76%,連升4週共3.21%。CCL(大型單位)報137.49點,按週升0.62%,連升3週共0.95%。 今天(2015年3月27日)公佈的指數,根據2015年3月16日至3月22日簽訂正式買賣合約的中原集團成交計算。當中有逾六成的交易是在2015年3月2日至3月8日簽臨時買賣合約,即金管局2月28日收緊樓按後首週。

|

| 92. 湯文亮2015-03-27 16:06:08 |

|

各位, 我的題目是「三年內會有一萬個銀主盤」,即是三年內出現過一萬個銀主盤,應該是累積計算 |

| 93. 打工仔 Andy2015-03-27 16:06:33 |

|

|

| 94. 打工仔 Andy2015-03-27 16:09:40 |

|

CCL〝140〞 死火了! |

| 95. CCL 1402015-03-27 16:13:00 |

|

|

| 97. 湯文亮2015-03-27 16:21:33 |

|

大寶二寶兄, 唔好再講什麼斷人米路,叫我小心自身安危,財務公司不是黑社會,他們光明正大做合法生意,而且唔憂做,我有很多財務公司老友,他們多謝我發言,他日不能夠怨他們,閣下講太多小心,令人誤會是你叫我小心。 |

| 98. Peter Paker2015-03-27 16:25:37 |

|

若然有合适統計,3年內合共10,000個銀主還是用來打下牙較戰 |

| 99. 生湯2015-03-27 16:26:22 |

|

唔通湯生有一萬個盤要回收?

定係一個星期之後話因為寫了出來,大家有警戒,所以不會發生?! |

| 100. 唔使問,數據又喺做假既!2015-03-27 16:36:04 |

|

| 中原城市領先指數 CCL | 每周五公佈 – 最新2015/03/27公佈,反映2015/03/16至2015/03/22(預計簽署正式買賣合約時段)的二手私人住宅樓價。一般在簽署臨時買賣合約後14日內簽署正式買賣合約。 |

|

| 101. 大寶二寶2015-03-27 16:36:30 |

|

|

| 102. 大寶二寶2015-03-27 16:40:57 |

|

回90 Oscar 兄

多謝師兄提醒。此所以我冇報CCL 實際數字。不過我估年尾CCL都係around 140 咁上下,所以不用擔心會急升。

共估之,哈哈! |

| 103. abc2015-03-27 16:59:11 |

|

CCL好明顯將會在高位反覆慢慢地向上. 今年目標150. 淡友們繼續耐心地等吧! |

| 104. 劏民糧2015-03-27 17:26:13 |

|

勞煩生果報再徹查沙田第一城點解又有幾單創新高成交,實係造假來推高CCL。 |

| 105. 樹仁大學生活調查,又做假!想分裂社會?要河蟹!2015-03-27 17:27:38 |

|

79%人生活苦住屋最煩 太陽報 – 10小時前 太陽報 – 10小時前【太陽報專訊】【本報訊】在香港生活「一樓難求」,不少無殼蝸牛都被高昂租金壓得透不過氣。樹仁大學進行的生活困苦度調查發現,七成九受訪者認為現在生活困苦,較去年同類調查上升逾百分之三,當中以「九十後」最感到痛苦。而最令港人煩惱的仍然是住屋問題,佔超過四成三,較去年上升約兩個百分點。學者認為,由一三年至今的同類調查顯示,住屋持續成為港人活得最痛苦的問題,主要原因是土地規劃欠善,未能滿足市民的房屋需求。 該項調查由樹仁大學經濟與民生研究計劃統籌,於上月中至本月初訪問了八百零八人,結果百分之七十九點零八受訪者認為現在生活痛苦,當中近五成七人認為「頗痛苦」,另有二成二人認為「非常痛苦」,較去年上升五點五個百分點。在六大民生問題中,令港人最痛苦的仍是住屋問題,佔四成三;其次是物價及就業問題。 土地規劃欠妥善 樹仁大學經濟系助理教授袁偉基指,住屋持續成為港人活得痛苦的問題,是因沒有足夠的土地資源供興建房屋,但不代表本港土地不足,而是土地規劃欠妥善,八成半受訪者便認同本港住宅佔整體土地面積百分比應要增加。 若按不同年齡群組分析,十八至二十四歲的「九十後」在眾多群組中最感到生活痛苦,以1代表肯定不痛苦、4代表痛苦,九十後的痛苦指數高達3.05,排在痛苦排行榜首位。 |

| 106. Oscar Lam2015-03-27 17:28:03 |

|

回102大寶兄,

我之前估CCL年底139左右,現在已升穿,而家開始我轉做淡友了。 |

| 107. Peter Paker2015-03-27 17:40:54 |

|

租金急升,樓價會跌,真係第一次聽 ,有冇人聽過領匯派息每年增長10幾%,股价下跌3成? |

| 108. Peter Paker 2015-03-27 17:42:13 |

|

美孚有13,200個單位,現只有50租盤,當中可睇樓者不足20個

|

| 109. 運輸工人2015-03-27 18:03:39 |

|

只要無欠財仔錢就唔使驚啦! |

| 110. CD ROM2015-03-27 18:10:21 |

|

引刀兄, Oscar Lam兄,

上海, 深圳, 小弟都ok熟, 不如引刀兄請埋我啦, 我帶路!!! HAHA~~~

BTW係大陸食中餐, 性價比真係比香港高好多!!!

|

| 111. Oscar Lam2015-03-27 18:21:38 |

|

|

| 112. 生湯2015-03-27 18:40:07 |

|

5月10日,136.64 |

| 113. law student2015-03-27 18:45:31 |

|

to 107. Peter Paker 我又出黎做下包拗頸. "有冇人聽過領匯派息每年增長10幾%,股价下跌3成" 我諗到有一個可能情況, 就係其他股票派息每年增長超過10幾%. 想講既係relative return, 而家現價買樓收租return大約3厘到, 如果其他差唔多風險既資產回報都超過3%, 就有可能租金唔跌, 但樓價跌去唧高番過return. |

| 114. 引刀一快2015-03-27 19:01:41 |

|

有得食,先囬CD ROM兄

好呀,深圳近年應該有長足嘅改進,以前深圳係我最唔鍾意嘅大陸城市。

1988年,我喺上海食過一間叫“綠楊邨”,D嘢靚得很,小籠包2蚊籠,好過依傢果間鼎泰豐。上次去上海,搵唔到。 |

| 115. 王文彦先生的fans2015-03-27 19:19:38 |

|

非常喜欢王文彦先生的文章,每有新作我是必读的,而且很赞同他的观点,香港的高官如果都有王先生的眼界和胸怀,香港必会更繁荣,以王先生的智慧只做个商人太屈才,应该去竞选特首,带领香港继续国际金融中心的地位(因为隔壁不能留言,借贵地发表感慨) |

| 116. 老火湯2015-03-27 19:28:20 |

|

113楼小學雞,你又知唔知好多人因為早買楼,租金有十多厘,他們點解要賣去而追其他低回報投資,唔通個個响 博士,等楼價五月十四爆煲? |

| 117. 2011年開始2015-03-27 20:11:14 |

|

2012年12月24日收樓的工厦net return 10.5% |

| 118. 引刀一快2015-03-27 20:12:33 |

|

Oscar Lam兄

先講食,湖南菜,湖南以外,要數廣州最好,因爲湖南挨住廣東,依傢喺廣州嘅湖南人,保守估計都超10%,我以前有段長時間,成個實驗室得我一個廣東人,其它全部湖南人,湖南各種食材食法我好清楚,亦同佢地食過佢地都直竪姆指嘅湖南菜館。至于東北菜,全國同一質量,因爲東北菜食嘅就係粗礦,當然,上海有錢,可能會有D東北嘅嘹lung嘢,其他地方係冇嘅。

講到數字,財仔、二按、N按,先係煞食嘅部份,如果以金管局嘅數字,講明唔包括上述,咁咪即係要我大細龍門通波仔? 仲有,如果兩種情況,三年來每月拍賣銀主盤6000個,或者三年只一次單月同時出現10000宗負資産,其他時候冇負資産個案,你話邊個情况差D?

冇現成相關數據系統,咪搵囉,開咗局先D提出咁嘅條件,要斟酌斟酌。 |

| 119. 引刀一快2015-03-27 20:21:23 |

|

To 116樓 老火湯

租金回報係樓價租價都要以市價計,除非你間屋願意以原來買入價賣出。 |

| 120. 本幫菜2015-03-27 20:37:01 |

|

到上海,肯定要吃本幫菜,各師兄可試試老克勒,有分店,唔怕胆固醇又可試試草頭圈子、杜六房醬鴨、响油鱔絲、大壼春生煎鍋貼……,好多香港人連這些菜名都未聽過,到時你們又可問問上海侍應,老克勒是啥意思,唔错架。 |

| 121. law student2015-03-27 20:51:40 |

|

to 引刀, 謝謝你的解釋。 到而家都唔明呢個咁顯淺mark to market concept既,我都費事回。 |

| 122. 生湯2015-03-27 21:09:50 |

|

真正香港掌舵人湯博士連財仔都叫停了! |

| 123. 金翅仆街鳥2015-03-27 21:17:13 |

|

今次政府亂信博士出招

做過日立按揭既大鑊了。。。

多謝晒博士。。 |

| 124. 我有一事不明? 2015-03-27 22:15:48 |

|

但是我有一事不明: 這些將來的銀主盤到財務公司多是二按, 一按是銀行, 二按可以沒收樓? 一按不會阻止?有冇人可以回答? |

| 125. abc2015-03-27 22:21:04 |

|

博士勁,寫幾扁文章,財仔都唔敢再做按揭生意! 以後樓市肯定穩步上升,再無後顧之憂! |

| 126. 金翅仆街鳥2015-03-27 22:28:03 |

|

博士今次玩大左,政府今次干擾市場運作,冇外資再黎投資,誠哥撤資係應該既,跟住一個接一個撤資,金翅仆街鳥。。。。

俾我係日立一定玩大佢,全部call loan,玩死你香港,博士講既10000個銀主盤即刻變凶宅,

夜晚開燈瞓好d。。。 |

| 127. Fat C2015-03-27 22:28:36 |

|

Now the finance company also withdraws from the market. The only risk causing property price collaspe is then eliminated. The property price will then be stable. Although it is hard for the price to go up, it is also difficult to plunge. |

| 128. 珍惜香港2015-03-27 22:52:41 |

|

【珍惜香港】嘩!好精彩!又有新賭局啦!乜大家玩得咁開心? 記得上次個 CCL 賭局,我話,樓市升跌,涉及好多人嘅得失, 唔喺攞嚟賭嘅。不過,CCL 都只喺個指數啫,攞個指數嚟賭,未算過份。最後我都 免為其難咁 JOIN 埋,但同時又贈咗大家一篇 《成魔之路》。 今日,睇到各位又 興高采烈咁開賭啦,究竟搞乜?哦!原來喺要賭下,三年內,會有幾多個 負資產,又或者有幾多個 銀主盤喎!咦?唔知下次又會唔會再賭下,有幾多人跳樓死,又或者有幾多個家破人亡呢? 尋日,大圍東鐵站發生咗 事故。剛巧我經過果度轉車,見月台人頭湧湧,好多人,唔理勸喻,攞住手機,走出黃線喺咁唔知响度影啲乜。而我就縮埋去後面,靜待啲班次通番。我真喺唔明白,啲慘烈嘢,有乜咁好睇?有乜咁好影?可能我真喺老咗啦,唔再明白依家啲人, 究竟喺乜嘢心態?兩個月前,我覺得 呢個場有異動,有感而發,就借 回覆亮劍兄寫咗篇長嘢。後來,我亦 詳細解釋過,呢段期間,我嘅體會同感受,希望大家, 唔好咁氣焰,亦唔好幸災樂禍。可惜,原來我講咗咁多嘢,都只不過喺廢話啫! 枉我花咗咁多時間,寫果 六篇嘅系列,真喺白費心機。老人家?被埋沒响市場巨浪之下嘅犧牲者?負資產?銀主盤?數字嚟啫!玩下就得,有邊個會關心,數字背後嘅人? 今晚,又再一次諗起 《臨江仙》啦! 滾滾長江東逝水,浪花淘盡英雄,是非成敗轉頭空。青山依舊在,幾度夕陽紅。

白髮漁樵江渚上,慣看秋月春風,一壺濁酒喜相逢。古今多少事,都付笑談中。

呢個賭局,唔使預我,大家玩得開心啲。 由依家起,暫停留言! |

| 129. to 116. 老火湯2015-03-27 22:55:24 |

|

又係喎, 五六十年前買0的樓仲值錢呀, 用買入價計回報有五六十厘呀.點解佢地咁白痴要賣出去呀... 若要人不知, 唔好咁低B |

| 130. 打工仔 Andy2015-03-27 23:41:48 |

|

CD Rom兄, 引刀兄, Oscar兄

上深圳食大餐記得預埋我呀!

共食之 |

| 131. 打工仔 Andy2015-03-27 23:47:51 |

|

|

| 132. 按居2015-03-27 23:56:12 |

|

湯博士的prophecy 越來越好睇... 令我想起:

第一個科學家力排眾推翻太陽圍繞地球公轉,被敎會... 第一個數學家力排眾推翻「2開方」是有理數,被追殺...

PP兄在available 數據下作出最全面推測; 湯博士在眾人imperfect information 下自知的資訊作良心勸喻。

我相信「良心」因為至少少了初哥靠財仔硬上車 - 呢班人最大機會BBQ, 就算博士有其他secondary gain.

本人同意80s兄的推論 - 銀行不知幾開心借錢給財仔做按揭生意:最好扮唔知財仔做乜。

至於這個information gap 發展如何,本人拭目以待 |

| 133. CH2015-03-27 23:59:02 |

|

珍惜香港兄請不要太上心,你嘅文章往往帶有勸世意味,有緣人自會接收得到,未接收到嘅可能緣份未到啫。希望唔好因為咁而泄氣,加油珍惜香港兄! |

| 134. 睇完之後瞓唁着!落雨收遮,閂水喉,再落鏝。2015-03-28 00:04:02 |

|

【政策見效】財仔停造一按二按 退出市場http://hk.apple.nextmedia.com/realtime/finance/20150327/53576108 | 22,642 | | 建立時間: 0327 20:37 |

有財仔即日停造新盤按揭,據市場消息透露,財仔日立金融下午五時「煞停」一按及二按樓宇按揭申請,經絡提供的新盤緻藍天二按計劃亦停止,業界表示,受金管局嚴打財仔資金來源下,部分靠銀行資金大型財務公司,或陸續退出市場。

經絡按揭發言人指,不評論個別機構商業決定。日立金融除按揭貸款外,亦有從事汽車及商業貸款等業務。

有按揭市場人士透露,日立部分資金來源來自銀行,早前已因應金管局「隔山打牛」政策,停造部份高成數按揭,今次則全面撤出市場,「如果借過銀行錢嘅財仔,提供按揭成數要同銀行一樣,咁息率上肯定無競爭力啦」。據了解,財仔一按及二按息率均已倍數高於銀行。

香港信貸(1273)行政總裁謝培道表示,相信有其他財務公司停造新盤按揭,與金管局要求銀行資金來源的財仔,須跟足當局按揭指引有關。而由於市場上中小型財仔均使用股東資金,大型財仔部份資金則來自銀行,估計大有型財仔在失去競爭優勢,暫停部分按揭業務,甚至是退出樓按市場。

金管局早前表示,若銀行與財務公司有信貸業務關係,而財務公司提供不符合金管局要求的按揭貸款,則銀行必須停止與這些財務公司的信貸關係。

記者:周家誠  |

| 135. 將得好2015-03-28 00:11:31 |

|

53/F 2875unit 將得應。 |

| 136. Pp2015-03-28 00:28:59 |

|

博士及大家的留言產生效果,財仔開始玩完,我開始見到商塲開始有財仔結業,去年有財仔用倍半租金向我求租,當時我就預料佢地唔玩得幾耐而拒絕,不過短期物業市場難免要靜或陣痛一陣,大家造好準備,學博士一樣做長楂,讓其隨時間資產增厚,以求更大利潤,三年樓市升過CCL>150,到時大家共碰杯暢飲。 |

| 137. 惜緣2015-03-28 00:40:24 |

|

To 128樓 珍惜香港兄

面對最近接二連三令人傷感的事情,在下同師兄一樣,亦感到十分感慨。師兄話,希望大家唔好咁氣焰,亦唔好幸災樂祸,在下非常同意,那些不堪入目的留言及日日樂此不疲的冷嘲熱諷,真的令人氣憤,一樣米養百樣人,大家各自修行,希望師兄不要氣餒,繼續為大家作無私的奉獻。加油! |

| 138. 笑看人生2015-03-28 00:50:48 |

|

珍港兄

你要好似老師講課,一個老師對着幾十個學生,點解有D明,有D唔明,一定有D知質唔好嘅學生,例如我呢個小學生,希望你唔好灰心,可能係個天俾你嘅使命,珍港兄,加油。 |

| 139. Joe2015-03-28 01:47:48 |

|

真可惜,這兒有質數的討論真係買少見少,湯生、三儍、珍港兄.... 損失的是一眾網友,劣幣驅逐良幣!

|

| 140. 引刀一快2015-03-28 01:51:52 |

|

To 120樓 本幫菜兄

小弟孤陋寡聞,淨係食過响油鱔絲,唔知係咪正宗,生煎鍋貼就冇貼住“大壼春”牌頭嘅,其它幾樣未聽過,要search下,有機會過去上海,我會記得“老克勒”呢個名,係咪喺外灘架?

|

| 141. Oscar Lam2015-03-28 07:30:53 |

|

回128珍惜香港兄,

樓市經過12年的上升,負資產、銀主盤等這些名詞偶爾在報紙上可以看到,但似乎距離大家很遠。剛好博士最近提出這些課題,加上大家無聊(不買、不賣),於是出現一些估CCL、估銀主盤數字等事件,大家完全出於吹水,說完即散,誰會記得三年後的數字?

對此,我相信大家並無惡意。不過珍惜香港兄也說得對,負資產、銀主盤這些都是令人傷感的事情,不應拿來開玩笑。多謝兄台提醒! |

| 142. Oscar Lam2015-03-28 07:41:46 |

|

回120本幫菜,

閣下講的這些菜小弟全部沒吃過,下次去上海一定要試試。謝謝你的資訊! |

| 143. Oscar Lam2015-03-28 08:04:12 |

|

回118刀兄,

早上好!

想不到刀兄對吃的有這麼多的認識。小弟慚愧,非常喜歡吃東西,沒有特定甚麼菜,且吃過很快忘記了。

至於數字方面,任何統計均有其局限性,首要是要得到大眾認可。以財仔、二按、N按的負資產數字為例,如果有一個統一的機構,例如財仔工會(不知有沒有)做出統計,否則,如果數據得不到一般人的認可,那就沒有意義了。 |

| 144. 收租王Tony2015-03-28 08:26:17 |

|

其實向財仔出招咪幾多,d賣左自住樓等左幾年先上返車,又要返以前既生活質素,又唔夠錢同做唔到壓力測試既先去日立借財仔姐~ 宜家連買返間大屋既機會都冇埋,係對淡淡最好既懲罰,真係要多謝博士向每天早上都有睇你寫文然後果斷出招既政策官員講聲多謝! 作為好友,日立同所有財仔唔借一按同二按對樓市真係一件好事黎 以後上得車既,都係有返咁上下實力既人 貨源歸邊既年代正式開始 我唔明淡友點解咁開心,呢招係擺明打你地喎..... 發展商現樓係會有影響,不過呢批現貨最多平少少賣,冇實力既都係買唔到喎,唔通會減到半價減到公屋客負擔得到為止咩?咪玩啦,平少少都係有現金有實力既人先買到! 至於發展商對策?俾我都睇定d先,點知我起完你又出乜招架,未起既就會唔起住,增加供應?等下先啦!你追住我黎打,我點解仲要幫你解決房屋問題,咁叻你政府自己起囉~ 最後 博士,你果然有影響力,勁!! |

| 145. 多謝湯博士2015-03-28 08:44:19 |

|

財仔都要收檔,真係要多謝湯博士 之後樓市可以無後雇之憂,繼續向上劈。 |

| 146. 八十後2015-03-28 10:35:24 |

|

珍惜香港兄,

晚輩為小學教師一名,常言道,知其不可而為之,也是一種正面想法,是您教育了晚輩,謝謝。期待能再見。 |

|

|

|

|